��������ə�Ͷ�Y�ĘI�ߣ�������Ҫ�Ĺ�ļ�əొ�I���ИI�������M��Փ�����Ȼ�ij־��ԡ�

��Ҫ�f�����ǣ������ڹəొ�I���M�����µķ����˽ļ�əొ�I���w��˽ļ�ə����e����ļ�əొ�I���Cȯ�I�ڻ��W�h���зֻ��lչ�����ģ���ļ�əొ�I�����Cȯ�I���¡���N����������Ʒ���ԓ�ֻ���һ���µ���Ʒ��ʴ˰�˽ļ�əొ�I���w������e��

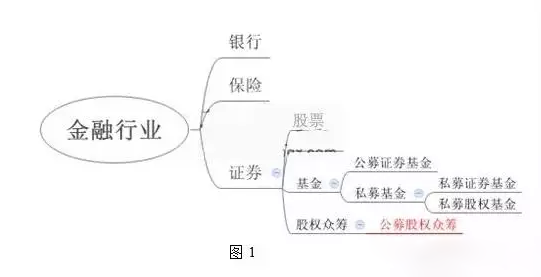

һ ����ļ�əొ�I���ԣ�

1�����_

ꖹ�����õ���������ֻ�й��_���ܽ�������O�����ИI�O�ܡ�Ͷ�Y�ߕ�����Ԍ��̳�һ���M�й�ļ�əొ�IͶ�Y����Ҏ�Խ��o�O�ܙC�����Ա��o��СͶ�Y���������ā��M�бO���н�C����

2���~

�����Ŀ���Y�~��һǧ�fԪ����ţ�Ҏ��Ͷ�Y�˵����Ͷ�Y�~��һ�fԪ����ţ���Ҫ��һǧλ�ɖ|���@�ѽ���Խ�˹�˾��Ҏ���ķ���200�����ƣ����@�ӵ���r�¼�ʹ�Ŀʧ����һ�fԪ����Ͷ�Y�߁��fҲ������ɼ�ͥ���Ѻ;ֲ��������ʎ�������^�̾���һ����Ը���^�̡�ֻҪȫ�̰��ձO�ܙC����Ҫ���_��¶��Ϣ���dž��}�́��ˣ���ι����@һǧ�˹ɖ|�Fꠣ���Ҫһ���O���������һ����˾����ί�T�������Ƿ��ձO�ܙC��Ҫ�r���_��¶��Ϣ�������r��ͨ�����ɖ|���Ŀ���I�F���Ϣ�������fС�~��ȡ���ɲ������Ŀ�����Y�~ҲҪ�����Է�ɢ����������ְl�]�ɖ|�ą��c�ԣ��@Ҳ���Ϲ�ļ���ԣ�����Ҫ�V���ԡ���ְl�]�ɖ|�ġ��������ݡ������á��l�]Ⱥ��������������Ⱥ���Ё���Ⱥ����ȥ�����@��һ��������ѭ�h�������ڳ��m�Է��s���w������

���������ݣ���ؔ��Ͷ�Y�ˢڵ�һ�Ñ��������T���{�ІT���N�ۆT�ޱO���ߣ�

3������

ʮ�ˌ�����ȫ���_�����Ј����YԴ��������Q�������á��ĸ��ѽ��M�뵽�µ���ȣ��F����ì�ܾ͑�ԓ�÷��ό��H��r���k������Q���^���ܸ�һ���С����o��ֹ���ɞ��nj��ĘI�߶��Եģ����o�ڙ�ɞ��nj��O���߶��Եģ�������ì�ܵģ����ڱO����ΨһҪ������Ҫָ������͈��Ї���O�ܳ����ƶ��Ŀ��¶�˜ʣ�ֻҪ�����Ҏ�Ϸ��Ŀ�ͺϷ�������Ͷ�Yӯ����̝�p���oͶ�Y���Լ����Д࣬�н�C��ֻ����Ϣ�ṩ�ߵ����á������dz����¶��Ϣ���_���Ŀ��Ϣ���Ŀ�����Ϣ��¶�����r����ô��Ҫ���ͣ����߽��h��ԓ�Ա��o��СͶ�Y�˵��������ģ��`���O��Ҏ���ģ�̎��20����������ͽ�̡��o�ڻ��߽K���O���������`���ɱ������߉�����ֱ���Ç��̾�����ס��Ϣ��¶�ļ��r�Ժ���Ч�ԡ�ֻ�����r��N���ǘӣ��N��֮ǰ�ȴ�ţ��Ƚ������������L�����f�ڣ������S�ա���Ҫ�΄���Ҫ���÷��o�D��ֻ���Ƚ������ıO��Ҏ�t���ǺõıO��Ҏ�t��֮����nj�ʩ�O��Ҏ�t�����ڳ��^��˾��Ҏ����200�����ƣ��������S�����棬�@�ѽ�ȡ�ù��R������������^�����ѽ����ձO�ܙC���ķ��ɷ�Ҏ�ļ����r���_��¶��Ϣ�������ڃ�Ļ�����`��������

�Ŀ��¶�ļ���ԓ�����й��f������ʽ�M����Ϣ��¶��

�Ј������Ƿ��ν�������Ҏ�t�����������T���������F���кܶ��^�c֧���н�C���O���T���������@�ӵ��^�c�����dzַ�����Ҋ�ġ��@�ͺñȵ��]�г�Ϣ��ָ�������г�Ϣһ�ӣ�����O��������ƽ�_���T�����ܱ��C���`��������Ļ���׆���@Ȼ�Dz������ģ�ֻ�����Ƚ���һ�ׇ���ıO���wϵ����Փ�l�����н�C�����Ͱ����@���O���wϵ��������O���T��һ�������F����С���������ĬF�z�һ���O���wϵ�Dz��Ǻõ��wϵ�������н�C���f���㣬�����Ŀ���f���㡣�����DZO�ܮ����f���㣬�ǏV���Ͷ�Y�ߣ�������Ⱥ�����f���㡣Ͷ�Y�ߕ����_ͶƱ��һ�����ƻ��ıO���wϵ�������κ��˶����Գ����н�C�����¹�ļ�əొ�I�I�ա�ֻҪ�㰴�ձO���wϵ��¶��Ϣ�Ϳ��ԡ�ӯ̝�c���ȫ�����oͶ�Y���c�Ŀ��������Ŀ��������ߴ������p�О�ͬ��Ҳ�LJ��̾���Ҏ�t����������һ���Ա��oͶ�Y���������ĵıO���wϵ��������ʩ��һ�������F������s�ľ��档

�������ƶ�Ҫ���DZO���wϵ��Ҫ�O�ܙC��Ψһ���վ��Dz��ІT����ֹ���\�ӆT��

4�����c����Ҫ���ԡ�

�@�ǹəొ�I���������ĵط�����ļ�əొ�I����ӵģ�����Ⱥ�w�ͷ����˔���V�������Ŀ������־á�

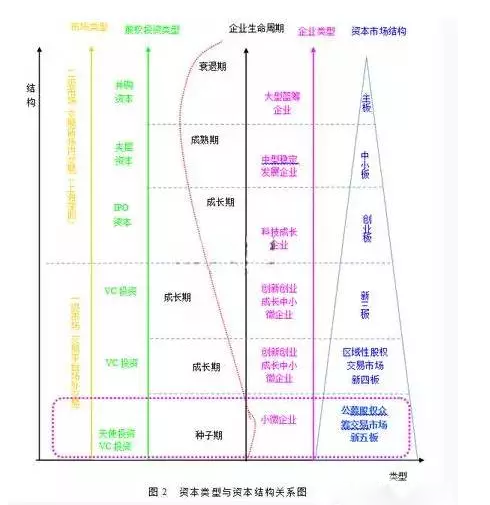

��D2��ʾ���Y������c�Y���Y���Pϵ�D����Ҫ�f����ļ�əొ�I�ǿɴ��c���ջݽ�����ʽ������Ⱥ�����A�ġ�

�ĈD2 ���Կ�����ļ�əొ�I�漰��Ⱥ��V�������ַ��շN���ڣ������nj�ʩ�ظ��������÷�ʽ��

��һ���lչ�əొ�I�����ڴ��I�f�����µģ�������Ҫ߀�ģ���Ҫ��Q���ǽ��I�ԵĆ��}�����ə�ϻ����Dz���߀�ģ��w�F�L�U���������湲������Ҫ��Q����ԭ���ԵĄ����I�Ć��}��

�ڶ�����ǰһ�����넓�I��������Ȧ�����Y���еĿ����ˣ����ѡ��F�����˹�ļ�əొ�I������Ոİ���ˁ��ϻ���һ���¡��@��׃���˱���ʰ�����ߡ������������������Ⱥ���Ё���Ⱥ����ȥ���������ڼ���������a�Pϵ�ʹ����lչ������a���ġ�������Ͷ�Y���Ŀ���Ƿ����ڌ��w�����������ˬF�ڂ���Ͷ�Y�ͽ�����ؔ�aƷ�Ŀ��D�F���������Y������Ч�ʡ��䌍�����w�������DŽ���ؔ�������w��̓�M������Ҫ���{���YԴЧ�����á�

�� �������J�鹫ļ�əొ�I�������������c��

1����ļ�əొ�I�LJ��ҷ��պͷ��s���w������Ҫ�Ľ����ֶΡ�

2����ļ�əొ�I�����˄��I�ߣ��Fꠣ���Ԫ�����Y���������ϻ���+���I��ģʽ��

3���M���ͥ�Y�a���ö�Ԫ������Ҫ�����F�ظ������Ŀ�ˡ�

�{������e�O�ԣ�Ͷ�Y�����@���С��������ݡ�����һ��ؔ��Ͷ�Y�ˣ�ʩ�ʵ��ˣ���Ͷ���Y��@ȡ�Y����ֵ���ڶ��ǣ���һ�Ñ��������������@�ӵ�������ܾ�Ͷ�Y���@�ӵ��Ŀ�������������T���҂�Ҫ���¶��x��˾���F������Ⱥ�����r�����T���Ϳ͑�֮�g�Ľ���Խ��Խģ������������������ߣ��{�ІT����������й�ͬ������˼��ϵ�һ��ͬ�l��һ���������Ϳ�����헣�Ȼ��M��һ���F��M�Ќ�ʩ���������N�ۆT���҂��ѽ��M�뵽��һ��˽���Ŀ�������ĕr��ÿ���˕����c����ͬ���Ŀ�У�������ÿ���Ŀ�гГ��Ľ�ɫ�Dz�ͬ�ģ��@��ÿ���˾���İl�]���Y�������Ч�ܡ����c���Ŀ�еĸ����h�����Լ��õĺã����Է����o��飬����a�����H��ُ�I�О飬ϵ�y���Ԅ���ȡ�����ֳɵ�ָ���~���������DZO���ߵ����ݣ���鹫�_�����С�~����ʹ�Ŀÿһ�������ܵ��O�����O�������DZO�ܙC���ķ����ļ��������ɔ_���Ŀ�F꠵������\�I������Ŀ�F�Ŀ�˾���ʹ�ə�������������γ���һ������͵ĽY����һ���Ǵ�Ͷ�Y�ˣ�һ�����Ј������g���Ŀ�Fꠡ�

4����ļ�əొ�I�����I�����¶��x�˹�˾�������ˆT���c�Ñ��Ľ��ޡ�ͨ�^���ӵ���ʽ���Ñ����ԅ��c���Ŀ�Ё���

���� �L�UҎ��

��Ȼ��ļ�əొ�I���T�����Ժ����á���ô�ڌ��H�IJ��������Ҏ���L�U�������Ў��c���h

1����ļ�əొ�I�m�����N���ڵ��Ŀ���Ɇ��}���ˡ�ʲô�ӵķN�����Ŀֵ��Ͷ�Y�ء����߽��h��Ͷ�Y���Ŀһ���Ǿ۽���һ�����_��������һ��Ʒ��Ŀ�ρ���ҪͶ�Y�ֻ�����Ʒ��Ŀ���@���漰���Ŀ��λ�Ć��}���x���ĿΨһ�Ę˜ʾ��ǣ�����Ʒ��еĵ�һ�����ġ��W�j�r��������Ȼ�ĉŔ��ԣ����W�ϵĸ����c�F�������еČ��w���۽縂����ͬ���ڬF�������У�ÿ��Ʒ�څ�����Ƀɂ�Ʒ�����������ڻ��W���磬ÿ��Ʒ�څ���ڱ�һ��Ʒ�������� ��

�ڶ����M������o�Ǻӡ����I�Ŀ������͞錧���ԭ�t�x���Ŀ���D���Ը����錧���ԭ�t�x���Ŀ���ڸ����h����ֻ�е�һ�����ܻ�ø��ø��á�������Ñ��������е�һ���Ǵ������������Ʒ��I���ߡ��x���Ŀ�����x���Ñ����ǵĵ�һ��λ�ã�������ǵ�һ��λ�þͲ�Ҫ�x���κ��ИI������γɃɼ���I�Ŕ��@���Ј����N���ڵ��Ŀ��һ����̎����һ�_ʼ���������_��һ����Ʒ��Ј����Ñ�������Ʒ�˼��������Ʒ�Ɓ��x��Ʒ�Ƶı�����Ʒ�

һ�_ʼ���ĿҪ�۽���һ���aƷ��һ������Ʒ�һ���Ј����γɌ���Ʒ�ƺ��m�r�Ƴ��ڶ�Ʒ�ơ���ֹ��Ʒ�����죬�ǘӕ�ϡጵ�Ʒ�Ƶ���r���g��Ʒ��Ӱ�������������ĸ��������Ñ������и����������{�������ǿ��{�Ĵ����~����̈́e���f����ȥ�I���������˂���֪����Ҫ�Iһ�����{���F����r�ǣ��������֙C�ˣ��@��ϡ��˸�����Ʒ�ơ����f��ȥ�I���������˂����Ɇ��������I���{߀���֙C���@����Ʒ�����쎧����Σ�������ԬF�ڸ�����Σ�U��Ҫ����ֹͣ�����֙C���аl��ȫ��Ͷ�뵽���{�I�ծ��Ё���������ֻ�������{�@һ��Ʒ����������Ҫ�Ƴ��֙C����ô���Բ����Ƴ��ڶ�Ʒ�Ƶđ��ԡ�����Ҫ�۽���ռ��һ���~���@���~�����˂������е�λ�á��ͺñȱ��Y܇�������ٶȡ������R܇�������{�ęC�������֠��ִ�������ȫ��������Ҫ�Iһ����ȫ��܇�����˂������е�һ�x������֠��֡�����֠���Ʒ��x����ǰ�ȫ��Ʒ�Ʊ�횾۽����۽���һ���ֻ���Ʒ��С��ֻ��a���C�����M�������������������A��һֱ��ͨ���ИI�M�����I���ߡ��A����m�ԵĿƼ��аlͶ����f�����M���������������ġ�

�ͺñȹ�ļ�əొ�I���Ǵ����əొ�I�@��һ��Ʒ����˂��ᵽ�əొ�I����һ�����ǹ�ļ�əొ�I������ֻ����һ��Ʒ��əొ�IƷ��ǹ�ļ�əొ�I���������F˽ļ�əొ�I���@���������_ʼ����ĄәC��Ŀ�ġ�

2�������ɢ���L�UҲ�ͷ�ɢ�����c���ƕ�����������}���������е�ʧ�����L�U����ɢ���ܶ��˵����ϣ�һ���l���Ŀʧ����ÿ����ֻ�Ǔpʧ�˺�Сһ���֡���������a����ͥ���Ѻ������ʎ���}��

3�����ڹ�ļ�əొ�I�������н�ƽ�_������ԓ�x����ͨ�þC���ƽ�_������ԓ�x�����ضȴ�ֱ��н�ƽ�_���@���й�ͬ�����Ͷ�Y�ߺ̈́��I�߶��x���й�ͬ�dȤ��ƽ�_���@��ƽ�_Ҳ���ɞ�����@���ИI�Ĺ�ļ�əొ�IƷĴ����~����IΨһ��Ŀ�ľ����_��������һ��Ʒ�Ʒɞ�Ʒ�ƵĴ����~��

�҂�������һ�����J֪���Ƶ�������^�X�е��J֪���Q�����҂����О顣���H���κ���r�¶�ֻ�Ќ����ͮaƷ�߶Ⱦ۽��ĸ����߲�������A�ң�

��ļ�əొ�I�،����Ї��־÷��s���ڇ����з��s������x�Ј��������ɹ��������á�